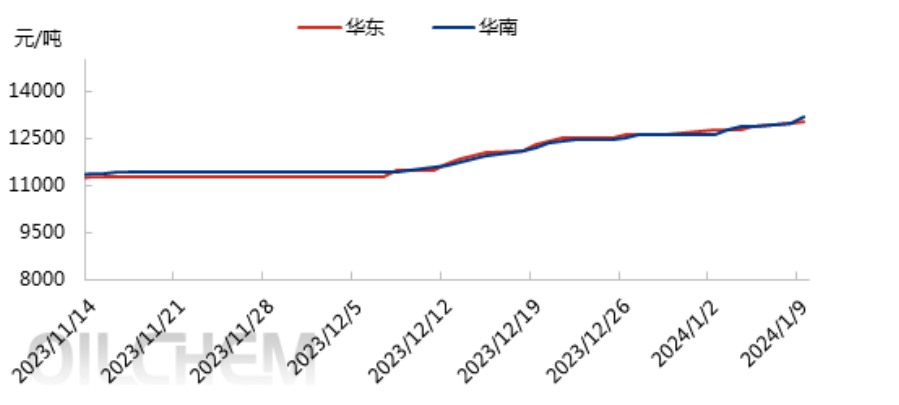

Am Joer 2023 huet den MMA-Maart véier Welle vu wäit opkomende Mäert erlieft, haaptsächlech wéinst de fundamentalen Iwwerleeungen, den konventionellen Trend ze briechen, wéi zum Beispill nieft Accidenter mat geplangten Ënnerhaltsaarbechten an engem plötzleche Réckgang, d'Versuergung um Maart méi kleng gemaach, fir de Maart z'ënnerstëtzen, wat zu engem groussen Opschwong gefouert huet. Den Ostchina-Maart huet véiermol déi "12000" oder méi Héichpunkte gebrach. Um Enn vun der Maartrally huet den Ostchina-Maartreferenzwäert bei 12800 Yuan/Tonn bal erreecht. D'Ouverture vum Joer 2024 ass ganz rout, en neien Héichpunkt. Den 9. Januar ass den Ostchina-Maart zënter dem nächste Präis bei 13.100 Yuan/Tonn geklommen, awer et gëtt ëmmer nach e puer méi héich Offeren. De Südchina-Maart huet héieren, datt e puer héich Präisser op 14.000 Yuan/Tonn oder méi gehandelt goufen.

Wéi aus der Figur uewen ze gesinn ass, ass de Maart zënter Dezember 2023 däitlech geklommen, mat engem breede steigenden Trend, an de Präis huet den Héichpunkt kontinuéierlech duerchgebrach, an den Ufankspräis am Joer 2024 huet en neien Héichpunkt an engem Joer erreecht, wat d'Erkenntnis vun der Branche nach eng Kéier erfrëscht huet.

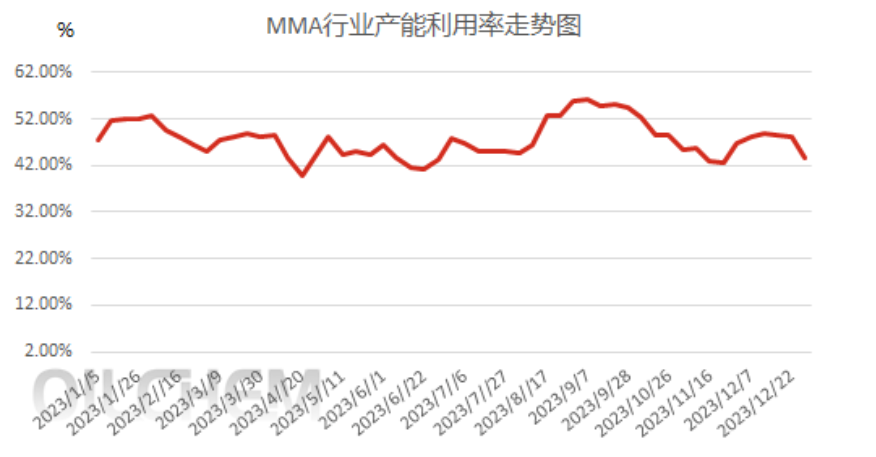

1, déi primär Suerg vum opkomende Maart: D'Kapazitéitsauslastung vun der MMA-Fabréck ass niddreg

Zënter 2023 ass d'Kapazitéitsauslastungsquote vun der MMA-Industrie bei 40%-60% bliwwen, wat relativ niddreg ass, an d'Kapazitéitsauslastungsquote ass vun Dezember bis Januar 2024 weider erofgaang, wat och de wichtegste Faktor ass, deen de Maart eropgeet.

2. Suerg 2: Regional Ugebots- a Nofrobezéiung, Ugebotsrichtung a Präisënnerscheedännerung

Am Joer 2023 huet sech den Ënnerscheed am Präis tëscht Ostchina a Südchina verklengert, dorënner goufen am Laf vum Joer 305.000 Tonnen nei Produktiounskapazitéit bäigefüügt, 100.000 Tonnen am Nordoste vu China, 120.000 Tonnen a Südchina an 85.000 Tonnen an Ostchina. Hannert dem Wuesstem vun der Produktiounskapazitéit goufen déi fix Transportmethoden tëscht de Regiounen, d'Präisdifferenzbezéiung an d'Offer- an Nofro-Bezéiung tëscht de verschiddene Regiounen ënnerbrach. Zum Beispill schéckt den Nordosten keng Schëffer méi a Südchina, an den regionale Präisdifferenz bleift präsent. Wéi aus der folgender Tabelle ze gesinn ass, huet sech den Arbitragevirdeel vun Ost- a Südchina lues a lues ofgeschwächt, haaptsächlech wéinst Ännerungen an de regionale Offer- an Nofro-Bezéiungen.

Verschidde Phasen vum Trend vun der Kapazitéitsauslastungsquote vun der MMA-Industrie si enk mat der Kapazitéitsauslastungsquote vun Acrylnitril verbonnen, wat och dee besuergnësserreegendste Faktor am Joer 2023 ass, an d'Offer an d'Nofro dominéieren den Trend vum MMA-Maart, an den Impakt vum Aufstart vun den Apparater ass am offensichtlechsten. Hannert de Faktoren, déi den Ufank vun der Aarbecht beaflossen, nieft onerwaarten Situatiounen, gëtt et och den Drock, deen duerch d'Gewënnsituatioun vun den industrielle Kettenprodukter hannert der geplangter Iwwerarbeitung ausgeléist gëtt, wéi zum Beispill den Ënnerscheed am Gewënn vun Acrylnitril a bestëmmten Zäitperioden an den Ufank vum Réckgang.

4, Fokus 4: Fundamental Ännerunge briechen dat konventionellt Denken, an der leschter Zäit war de Maart méi héich

Fundamental Faktoren als Haaptfaktor, deen de Präis beaflosst, sinn derwäert drop opzepassen. Den Haaptgrond fir de Maartwuesstem am Joer 2023 ass d'Ënnerstëtzung vum Ugebot, d'Niewesaison ass net schwaach, d'Héichsaison ass net erfollegräich, an déi fundamental Ännerungen hunn dat konventionellt Denken gebrach. Wéi zum Beispill d'Nofro an der Niewesaison am véierte Quartal, d'Enn vum Joer ass dacks liicht, an d'Rally endet Enn 2023.

Um kuerzfristege Maart ass et schwéier, d'Versuergungsknappheet komplett ze léisen, verschidde Fabriken hunn e Verspéidung beim Neistart, d'Arrivée vun de Schëffer am Hafen ass verspéit, an den Trend vum Maart hält e staarken Toun. Weiderhin sollt een op déi dynamesch Ännerunge vun der Ausrüstung an der Handelsdynamik um Maart oppassen.

Zäitpunkt vun der Verëffentlechung: 17. Januar 2024