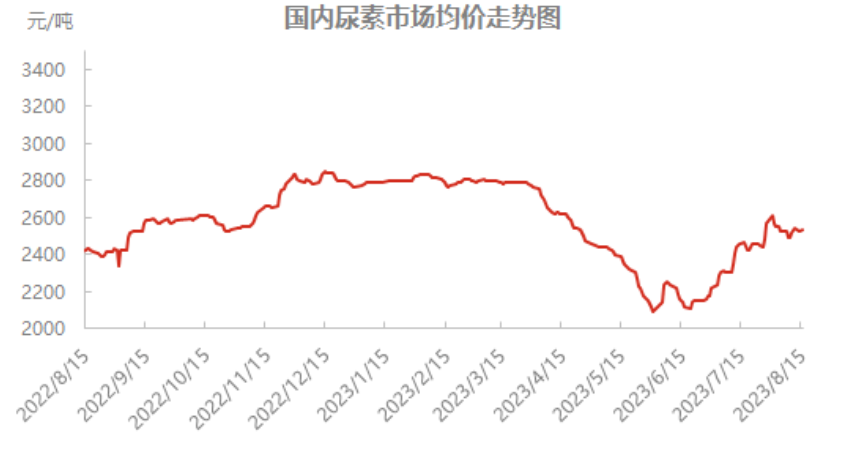

Den Harnstoffmaart an der leschter Zäit kann een als stänneg eropgoen beschreiwen, den Trend vum Maart ënner der Leedung vun der Neiegkeetsfläch klëmmt a fält ëmmer méi séier, wourop déi offensichtlechst Reaktioun ze markéieren ass. Den Undriff vun der Dréckfläch beaflosst net nëmmen direkt den aktuellen Maartpräis, mä dréngt och an d'Niveau vun der nationaler Offer an der Nofro an der spéiderer Period duerch. Zënter dem 15. August ass de Maartpräis zu Shandong Linyi bei 2550 Yuan/Tonn gefall. Nodeems hien eng Wellentrend erlieft huet, ass den Harnstoffmaart an der leschter Halschent vum Mount lues a lues nees op en héijen Niveau geklommen. De maximalen Op- a Réckgang an der bal Halschent vum Mount läit bei ongeféier 200 Yuan/Tonn. Den Afloss vun der emotionaler Säit bestëmmt d'Volatilitéit vum Harnstoff, déi zougeholl huet. De Maart muss mat de Schwankungen vun der Atmosphär mathalen. Wéi funktionéiert d'Neiegkeetsfläch um Maart?

Mat der Zounimm vum Spill vun der Maartneiegkeetsuewerfläch hëlt déi emotional Säit ëmmer méi Gewiicht beim Maartafloss an, an déi offensichtlechst Kraaft ass d'Uerteel vun den Emotiounen iwwer d'Maartzukunft. Wann d'Nouvelle lues a lues fermentéiert, ass d'Stëmmung optimistesch iwwer de Maartzukunft, an d'intern Reaktioun vun der Offer- a Nofrosäit wäert sech verschwannen, an d'Iwwerdroung vun der Markéierungsbotschaft ass déi intuitivst Leeschtung.

Impakt vum Ofdrock:

Indien ass e wichtegen Exportateur vun Harnstoff a China, an d'Zuel vun den Exporten an Indien mécht ongeféier 50% vum jäerlechen Exportvolumen aus. No den jäerlechen Exportdaten aus dem Joer 2022 ass den gesamten Exportvolumen am Joer 2022 ongeféier 2,83 Milliounen Tonnen, dovun nach ëmmer Indien, den Exportvolumen ass 1,23 Milliounen 900 Tonnen, wat 43,80% vum gesamten Exportvolumen ausmécht. Et ginn zwou Zorte vu Beschaffung an Indien: global Ausschreiwungsbeschaffung a laangfristeg Kontraktbeschaffung. Dorënner ass global Offering a Beschaffung eis wichtegst Mark. De Grond firwat den Impakt vun der Offering bis August a September dauert, ass wéinst der kontinuéierlecher Verbreedung vu Maartgerüchter bis zur Ouverture vun den Offeren an Indien, an dann op d'Maartneiegkeeten, a schliisslech bis zur Frist vun der Liwwerung. De ganze Prozess gëtt vun der kontinuéierlecher Iwwerdroung vun der Neiegkeetsfläch begleet, a fir den aktuellen inlännesche Maart ausserhalb vun der Saison gouf d'Erscheinung vun der Mark am Androck vun der Industrie als e Gut markéiert, sou datt d'Maartreaktioun der Ännerung vun der Markneiegkeet folgt.

Déi spezifesch Roll vun dësem Dréckerei spigelt sech am Präis erëm. Bei der Offer fir den Import vun IPL Harnstoff an Indien hunn insgesamt 23 Fournisseuren insgesamt 3.382.500 Tonnen kritt. De niddregsten Präis un der Ostküst ass 396 CFR USD/Tonn, an de niddregsten Präis un der Westküst ass 399 CFR USD/Tonn. D'Landung vum Präis kann direkt d'Gréisst vum Arbitrage-Raum am In- an Ausland beaflossen. Den aktuellen Dréckpräis gläicht dem inlännesche Fabrikpräis un, well et nach ëmmer Exportraum gëtt. Virum Präislandung ass den erwaarte Wäert vum Dréckpräis an der Industrie ze héich. Déi meescht Spekulatiounen hunn 400 US-Dollar/Tonn FOB erreecht. Nom Start sinn d'Präisser lues a lues op e rationalt Niveau zréckgaangen. D'Industrie huet eng Tendenz zum Réckgang gewisen. De prognostizéierte Wäert vum zukünftege Maart ass geschwächt, d'Maartstëmmung ass gefall, an d'Harnstoffpräisser hunn och zu dëser Zäit e klenge Réckgang gewisen. Déi zweet ass d'Performance an der Zuel, an de Präis ass dee selwechten, ier d'Noriicht landt, behalen mir eng besser Mentalitéit, an déi heefegst Neiegkeeten fir d'Industrie Rumeuren fir d'Versuergung vu China kéint 1,1 Milliounen Tonnen erreechen, d'Noriichten hunn zu gëschteren zukünftege spéide Schwong gefouert, an dat intuitivst Feedback vun der Zuel vun den Dréckereien ass d'Inlandsversuergung an d'Nofro, fir déi aktuell héich Nissan Inlandsversuergung, D'Erhéijung vun der Zuel vun de Markéierungen wäert onzweifelhaft den Transfer vum Drock op d'Versuergungssäit vun den aktuellen Hiersteller verzögeren, an d'Inlandspräisser wäerten nei Ënnerstëtzungspunkten aféieren, an d'Hiersteller hunn hir Offeren erhéicht.

Och wann d'Markéierungsneiegkeeten dem Maart e gewëssen emotionalen Opschwong ginn, kënnen d'Risike trotzdem net ignoréiert ginn. Éischtens wäert d'international Offer no Enn vum Markéierungstransportplang mat der Méiglechkeet konfrontéiert sinn ze klammen, an d'Schwankunge vun den internationale Präisser sinn onbekannt. Zweetens gëtt déi nei inlännesch Produktiounskapazitéit an der zweeter Hallschent vum Joer installéiert. Fir den inlänneschen Handel stellt sech den Drock op der Offersäit lues a lues op, an d'Exportënnerstëtzung kann reibungslos mat der Hierschtweizenlandwirtschaft verbonne ginn. Et ass eng wichteg Saach, op déi ee sech konzentréiere muss. Drëttens ass den Impakt vu bedeitende Faktoren, wéi d'national Politik, nach net bestëmmt ginn, a Faktoren wéi d'gesetzlech Inspektiounszäit an d'Liwwerkapazitéit an den inlännesche Hafen mussen och virsiichteg sinn.

Insgesamt gëtt de Maart vum Impakt vum Drécken an aner kuerzfristeg Investitiounen ënnerstëtzt, an de Präis huet nach ëmmer vill Spillraum, awer de Risiko fir d'Zukunft um Maart ass konstant, an et ass néideg, suergfälteg op d'Schwankunge vun der Neiegkeetsfläch opzepassen.

Zäitpunkt vun der Verëffentlechung: 21. August 2023