Aféierung: Nodeems d'Propylenoxid-Industriekette am November an d'Off-Saison gaangen ass, huet d'Offersäit nach ëmmer e puer Erhalens- an negativ Dynamiken, awer d'Performance op der Nofrosäit ass kal. Nodeems den Ofwärtsgang blockéiert ass, gëtt de Rohmaterial-Enn vum Zyklischemaart lues a lues ënner Drock gesat, de Maart ass schwaach. Dëst Weekend sinn d'Spotfabrikpräisser vu Shandong erëm op 9000 Yuan/Tonn gefall. Nodeems dëse Präis erreecht gouf, gëtt erwaart, datt de moderéierte Follow-up-Akaf am Downstream temporär verlangsamt.

Éischtens, déi dynamesch Opmierksamkeet vum HPPO-Apparat op der Offersäit mat enger schmueler Schwankung

D'Offer huet d'aktuell Kapazitéitsauslastung op 65% reduzéiert, fir datt se um selwechten Niveau bleift. D'Parkplazen zu Yida a Jincheng sinn net opgemaach ginn. D'Maintenance-Staate vun China Sea Shell a Phase II si weiderhin amgaang. D'Parkplazen am Norde vu Jinling an Huatai goufen ënnerhalen, awer wärend der Parkzäit gouf méi Lager verkaaft. Dëst huet d'Offer limitéiert an d'Reduktioun beaflosst. Zesumme mat der schlechter fréier Liwwerung ass den Drock op de Fournisseur an der Produktiounsanlag iwwerschratt. An der leschter Zäit sinn d'Präisser liicht gefall.

Nofolg, Jinling wäert dëst Weekend nei starten an nees opbauen, de Rescht vun der Schrumpfung gëtt erwaart, d'Offer um nationale Propylenoxidmaart ass reichlech, den Impakt vun der Schrumpfung vun engem eenzege Set oder enger klenger Kapazitéit ass limitéiert, awer zwou Sätz vu grousse HPPO-Geräter, de Käschtedrock, zesumme mat den Upstream-Rohmaterialien an den Impakt vum Panamakanal, maachen sech Suergen doriwwer, ob en am Dezember ophält oder e gewëssen Impakt um Maart huet.

Zweetens, d'Käschtesäit bleift staark. All Prozess steet ënner Drock.

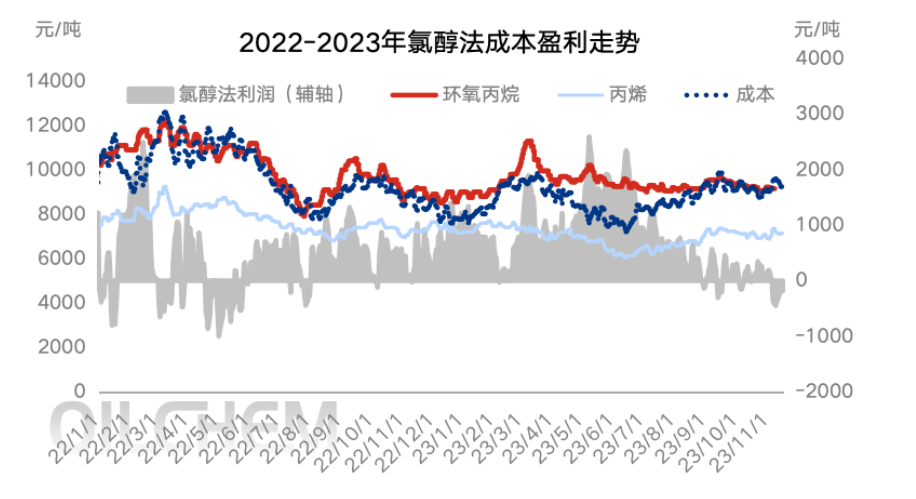

Aus Käschtesicht huet de Präis vum Rohmaterial Propylen an der leschter Zäit ëm 7.000 Yuan/Tonn geschwankt. Obwuel de Präis vu flëssegem Chlor zënter Ufank vum Mount gefall ass, kann et ëmmer nach e positiven Präisoperatiounsquote vun 300-400 Yuan/Tonn behalen. D'Gesamtkäschte si gutt bliwwen. Och wann de Prozess nach ëmmer ënner Drock steet, ass de stabile Rohmaterialniveau schwaach, wat de Maart manner ënnerstëtzt wéi de Propylen virdrun, an de flëssege Chlor ass am Opstig.

Nom Follow-up, de Präis vu Propylen ass iwwer d'Weekend gefall, flëssege Chlor gesäit temporär stabil aus, nodeems de Präis vu Cyclopropylen aktuell d'Mark vun 9000 Yuan/Tonn erreecht huet, gëtt et weiderhin Zäit fir d'Käschten ze kucken, de Kaf ze moderéieren an nozekucken, awer ob et weiderhin op d'Feedback vun den Terminalbestellunge waarde kann, wärend een op de Propylenpräis vun den HPPO-Prozesskäschten oppasst.

Drëttens, d'Nofroseite vum Maart muss kal Akeef just verfollegen

Wat d'Nofro am Downstream ugeet, huet déi allgemeng Keelt am November weiderhin de Maart beaflosst. D'Polyetherindustrie huet am Verglach mat néng Sëlwer a zéng Gold nei Bestellunge wesentlech méi schwaach gemaach. Dës Woch huet de Maart ëmgedréint, d'Zyklusfluktuatioun vun de Rohmaterialkäschten ass limitéiert, awer d'Feedback vun den Endkunden ass net genuch. Och d'Polyetherindustrie ass dem System ënnerworf. E puer Fabriken hunn en héije Lagerbestand vu fäerdege Produkter, fir nëmmen CyC ze kafen, fir eng normal Produktioun z'erhalen. Et ass schwéier, en effektiven Volumen ze hunn. Aus der Siicht vum Rescht vun der Industrie ass den Akaf an der Produktiounsanlag ënner dem aktuellen Zoustand vu schlechtem Gewënn a Verloscht vu Propylenglykol, Parkplazen a Maintenance vu verschiddene Fabriken méi limitéiert, an de Rhythmus ass lues a schwéier, Cyclopropylen z'ënnerstëtzen.

D'Nofrosäit vum Feedback aus der Off-Saison ass limitéiert, déi aktuell ofwaardend Präisvolatilitéit vum CIC-Maart huet sech verengt, de Kafpunkt ass verstreet, awer de Risiko, d'Mark vun 9000 Yuan/Tonn z'erreechen, ass relativ niddreg, an et gëtt méi moderat Nofollegen.

Véiertens, d'Enn vun der Off-Saison Konsolidéierungspräisser schmuel Schwankungen

Conclusioun (kuerzfristeg): Nodeems de Maart erëm op de Schwellwäert fällt, wäert d'Nofrosäit vum Downstream iwwer de Weekend mat méi Akeef nokommen, awer wärend der Period ass et fir den Endclient schwéier, kloert Feedback ze kréien, an de Maart muss no enger kuerzfristeger Verlangsamung op déi nei Downstream-Bestellunge Méindes waarden.

Conclusioun (mëttel- a laangfristeg): Vum November bis Dezember um Enn vum Joer gëtt erwaart, datt d'Offer an d'Nofro um Maart weiderhin an engem enke Beräich schwanken. Fir de Maart rechtzäiteg z'ënnerstëtzen oder de Gewënn ze garantéieren, gëtt erwaart, datt de Präis vu cyC am Beräich vun 8900-9300 Yuan/Tonn gehale gëtt. Et ass awer néideg drop opzepassen, ob et eng negativ Dynamik vum Stopp an dem Réckgang vu grousse Geräter ënner Käschtedrock gëtt. An och op de Produktiounsfortschrëtt vun neien Apparater wéi Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan a Sinochem Tianchen oppasst.

Risikowarnung: Onsécherheet vum inkrementellen Zäitknuet vun der Apparatuewerfläch; Wann de Käschtedrock nom Start vun der Entreprisebegeeschterung entsteet; Landung vum tatsächleche Konsum op der Nofroseite.

Zäitpunkt vun der Verëffentlechung: 21. November 2023